緊迫するウクライナ情勢 投資家はどう行動すべきか

市場の変動とリバランスの効果

※本記事は、お金のデザイン研究所所長、京都先端科学大学教授/京都大学客員教授/東京都立大学特任教授の加藤康之氏による寄稿記事です。

ロシアのウクライナへの侵攻により、金融市場は動揺しています。当面、資産価格の変動性は高まることを覚悟しておいた方が良さそうです。怖いので投資資産をすべて売ってしまいたいとお考えの方もいるかもしれません。しかし、それでは長期投資の観点で大きな機会を逃すことになることは過去の歴史が繰り返し教えています。

それでは長期投資家はどう考えればいいのでしょうか。今回は、このような状況における投資家の対応法について考えてみましょう。

「平均回帰性」という市場の特性を理解する

その対応法を考えるに当たっては、まず資産価格のある特性をよく理解しておく必要があります。それは、「平均回帰性」という特性です。資産価格は変動しますが、時間がたつと概ね平均値に戻る傾向があるというものです。

つまり、上がればその後下がり、下がればその後上がるという特性です。もちろん、株価などの資産価格は長期的には上昇するのですが、その過程で上がったり、下がったりしながら上昇していくというものです。資産に真の価値があるとすれば、その周辺をフラフラしながら進むということです。

特に、今回のような大きなショックが起こった場合は、市場は過剰反応しがちで、変動も必要以上に大きくなります。しかし、平均回帰性という特性を前提とすれば、ショックが起こったときの対応法は明確です。つまり、上がった資産を売り、下がった資産を買えばいいわけです。この売買は、分散投資されたポートフォリオでは特に行いやすくなります。例えばTHEOのような国際的に広く分散されたポートフォリオでは、ショックで下がる資産もあれば上がる資産も同時に保有しているのが一般的です。実際、今回のショックでも例えば株式の価格は下落する一方で、金の価格が上昇しました。これらの資産価格がまた平均値に戻るとすれば、上がったものを売り、その資金で下がったものを買っておけばいいわけです。

つまり、複数の資産をある資産配分比率で保有していた場合、上がった資産から下がった資産に資金を移し、元の資産配分比率に戻せばいいわけです。これをすべての保有資産について同時に行うわけです。追加の資金も必要ありません。これをリバランスと言い、分散ポートフォリオを保有する長期投資家の基本中の基本です。ちなみにTHEOの重要な機能の1つでもあります。

リバランスの効果

株価が最大で50%近く下落したリーマンショックを例にとって、リバランスの効果のシミュレーションを行ってみましょう。

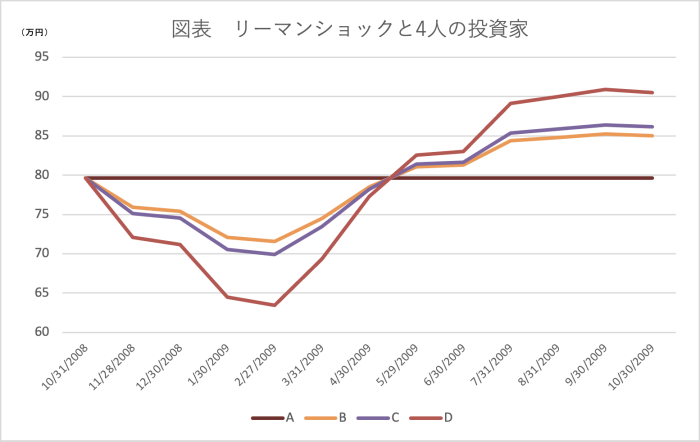

4人の仮想の投資家に登場してもらいます。Aさん、Bさん、Cさん、Dさんの4人ともリーマンショックが起こる直前(2008年8月末)に現金40万円、世界株式60万円(合計100万円)を保有していたと仮定します。なお、世界株式はMSCI-ACWIポートフォリオで代替します。配分比率は現金40%、世界株式60%です。そして9月にリーマンショックが起こると10月末には世界の株価(MSCI-ACWIインデックス)は36%下落し、4人の資産は同様に現金40万円、株式40万円で合計80万円に落ち込みます。そこから4人はそれぞれ別の行動を取ったとします。つまり、

Aさん:保有株式を売却してすべて現金で保有(現金80万円になる)

Bさん:何もせず、そのままほっておく(現金40万円、株式40万円のまま)

Cさん:現金の一部(8万円)で株式を買い増す(現金32万円、株式48万円になる)

Dさん:保有する現金すべて(40万円)で株式を買い増す(株式80万円になる)

とします。この4人のその後1年間(2008年10月末~2009年10月末)のパフォーマンスを検証してみましょう。なお、取引コストは含めていません。4人の資産額の推移は図表のようになります。

株価は2008年10月以降も下げ続けましたが、その後、上昇に転じています。そして、2008年10月末時点の資産額に対する2009年10月末時点の資産額の増加率は、それぞれ、現金化したAさんが変化なし、Bさんが6.8%増、Cさんが8.2%増、Dさんは13.6%増、ということになります。

つまり、株式を買い増した人ほど資産額も増加したのです。逆に安全と思ってすべてを現金化してしまったAさんは最も少ない資産額になりました。これはリーマンショックの時の例でしたが、これまでに起こった他のショックでも、その時間の差はあっても、同様な傾向にあると言えます。まさに平均回帰性が起こったのです。

ところで、Cさんの行動(8万円の現金で株式を買い増す)は、実はリバランスと同じことになります。すでに述べたように、リバランスとは資産価格の変動などによりずれてしまった資産配分比率をもとに戻すことです。4人のもともとの資産配分は現金40万円、株式60万円というものでした。それが、暴落によって配分が現金40万円、株式40万円、配分比率に直すと現金50%、株式50%、に変わってしまったのです。そこで、Aさんは現金の一部(8万円)を株式に移管し、現金32万円、株式48万円(資産配分比率は現金40%、株式60%)として、元の資産配分比率に戻したことになります。Dさんのように現金すべてを株式に投入して思い切って勝負するということも一つの方法ですが、さらに暴落が続いてしまうというリスクもあります。実際Dさんの資産はいったん大きく落ち込んでいます。Cさんの採ったリバランスという投資行動はリスク水準を自分に適した水準に保ちながら平均回帰性をうまく活用するという優れた方法になります。

ちなみに、年金基金など大手の機関投資家の投資方針書には必ずと言って良いほどこのリバランスが入っています。成功している年金ファンドは、大きなショックがあっても粛々とリバランスを行ってきたと言えます。

リバランスを行うタイミング

ところで、このリバランスで難しいのが、リバランスを行うタイミングです。

売る資産はその価格が高いところで売りたいわけですし、買う資産は安いところで売りたいわけです。しかし、そんな都合のいいタイミングで売買できる人は多くありません。場合によっては、さらに上がる直前で売ってしまう、あるいは、さらに下落する直前で買ってしまうというひどいタイミングでリバランスをしてしまう場合もあるでしょう。

そこで重要なことが、長期にわたって定期的にリバランスを継続するということです。長期にリバランスを行い続ければ、最悪のタイミングでリバランスすることもありますが最良なタイミングでリバランスすることもあり、ならせば平均的なタイミングでリバランスが行えます。長期投資ではこの平均値で十分なのです。

THEOでもこのリバランスが定期的に行われています。地味な作業ですが、これが長期投資におけるパフォーマンス向上に最も重要な機能なのです。つまり、ショックが起こっても慌てずにいつも通りリバランスをすることこそショックへの最善な対応法と言えるでしょう。

以上

*1)MSCI-ACWI:MSCI社の公表する世界株価指数で23の先進国と24の新興国市場を含んでいます。

※本稿において、記載された意見・見解は、筆者個人のものであり、株式会社お金のデザインの公式見解ではありません。

株式会社お金のデザイン

金融商品取引業者 関東財務局長(金商)第2796号

加入協会:一般社団法人日本投資顧問業協会、一般社団法人投資信託協会

<本件に関する報道関係者様からのお問い合わせ先>

株式会社お金のデザイン 担当:塚田

Email:press@money-design.com